Há décadas são discutidos aspectos relacionados à sustentabilidade, porém o termo “ESG” que engloba as questões ambientais, sociais e de governança surgiu em 2004, a partir de uma carta das Nações Unidas enviada às mais notáveis instituições financeiras do mundo, convidando-as a assumirem uma iniciativa que visava a construção de mercados financeiros mais sustentáveis.

Desde então, as constantes transformações na sociedade moderna, que inevitavelmente influenciam o contexto das empresas, têm causado importantes discussões em relação à imperiosa necessidade de as organizações buscarem as melhores práticas ESG não somente para o seu negócio em si, mas com o envolvimento de toda a sua cadeia de valor.

Neste sentido, a gestão de terceira parte, aqui incluindo, mas não se limitando aos fornecedores, prestadores de serviços, parceiros ou simplesmente provedores externos é de extrema importância quando falamos em atendimento aos critérios de ESG.

A título de exemplo, ao selecionar um fornecedor, é importante que a empresa contratante avalie no seu histórico de processos judiciais ou administrativos se há denúncias relacionadas a trabalho forçado ou infantil; assédio moral, sexual ou discriminação; acidentes ou desastres socioambientais; violação à LGPD; descumprimento de normas fiscais ou tributárias; dentre outros.

Quais são os critérios ESG que podem ser avaliados?

Tratando-se do pilar ambiental, é necessário avaliar o quanto o fornecedor investe em práticas sustentáveis, critérios ambientais, que podem permear desde questões climáticas até relacionadas a impactos na flora e na fauna. Para o pilar social é necessário avaliar a relação do fornecedor com seus clientes, comunidades do entorno, relacionamento com seus colaboradores, questões sobre saúde e segurança ocupacional, incluindo saúde mental, que é algo cada vez mais discutido devido a sua importância. Já no pilar da Governança, é necessário entender como o fornecedor lida com a transparência e ética do seu negócio, aspectos de antissuborno e anticorrupção, mapeando se o fornecedor não está envolvido em práticas ilegais, de qualquer natureza.

Com intuito de trazer os critérios ESG para o contexto da gestão de fornecedores é necessário que essa integração seja realizada durante as etapas da seleção para avaliação, cadastro e manutenção de seus fornecedores.

Outro aspecto de suma importância é a elaboração de políticas e diretrizes que disponham sobre a Gestão de Fornecedores, incluindo os critérios ESG. Treinamentos, workshops e programas de capacitação para fornecedores, que tenham como objetivo aprimorar seus conhecimentos e práticas sustentáveis são essenciais para estabelecer essa relação entre a empresa e seus fornecedores, com objetivo de a organização deixar claro o que espera de seus fornecedores.

O monitoramento contínuo e a auditoria de fornecedores são indispensáveis para obtenção de bons resultados acerca dessa temática, com indicadores de desempenho (KPIs) e sistemas de gestão que permitem a rastreabilidade do progresso do fornecedor em relação à sustentabilidade. Além disso, vale destacar a necessidade de traçar estratégias para aqueles fornecedores que não atendam a esses requisitos, para que sejam desenvolvidos planos de ações corretivas, ou, quando não for possível, a rescisão contratual com o seu “descadastramento” no rol de provedores externos habilitados a prestarem serviços para aquela determinada empresa contratante.

Para que se evite qualquer surpresa negativa no decorrer da execução de prestação de serviço, a empresa contratante pode exigir documentação que comprove o atendimento de direitos trabalhistas por parte da terceira parte, a título de exemplo, e prever contratualmente sanções por meio de medidas disciplinares e/ou legais para situações de descumprimento ocorridas na cadeia de suprimentos.

Assim, a empresa contratante pode lançar mão da ferramenta de due diligence, que se traduz em uma averiguação detalhada sobre o contexto jurídico-econômico em que está inserido um determinado fornecedor, prestador de serviços, representante comercial, parceiro de negócios, fornecedor ou consultor; sobretudo, para mapeamento de possíveis riscos de fraudes, corrupções, lavagem de dinheiro, dentre outras ilicitudes que possam acabar trazendo à empresa contratante passivos administrativos e judiciais, além de perdas financeiras e reputacionais.

E na prática, como se dá essa avaliação dos provedores externos?

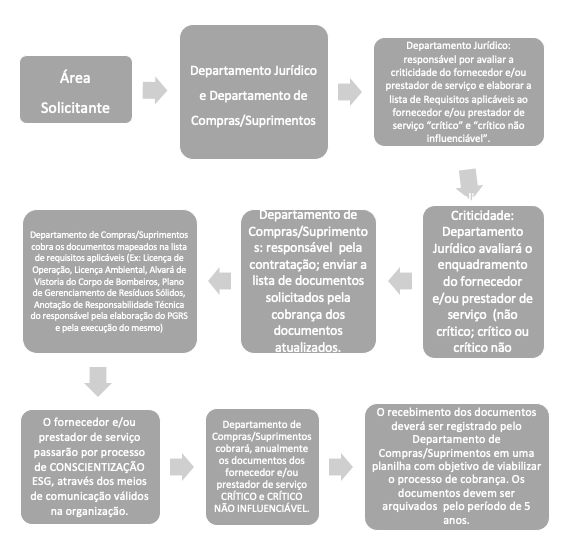

Como primeiro passo, é importante que a empresa contratante tenha uma avaliação interna de criticidade de seus provedores externos, com a sugestão do detalhamento de quais são os fornecedores “não críticos”, “críticos” ou “críticos não influenciável”. Obviamente cada empresa terá os seus critérios e enquadramentos, mas a ideia da “divisão” da criticidade é de extrema importância até para o direcionamento de energia e rigor da gestão dos provedores externos.

Vejamos, então, uma possibilidade de enquadramento de avaliação de criticidade que elaboramos, para facilitar o entendimento de vocês leitores neste artigo, lembrando-lhes que este é um exemplo prático ilustrativo, não sendo o único possível:

AVALIAÇÃO DE CRITICIDADE DE FORNECEDOR E/OU PRESTADOR DE SERVIÇO:

| NÃO CRÍTICO | A ausência destes fornecedores e/ou prestadores de serviços não interrompe as atividades da empresa, assim como não provoca danos à sua imagem. |

| CRÍTICO | São os fornecedores e/ou prestadores de serviços que representam riscos de impactos ao meio ambiente; à saúde e segurança ocupacional; à sociedade e a imagem da organização.

|

| CRÍTICO NÃO INFLUENCIÁVEL | São os fornecedores e/ou prestadores de serviços que além de serem considerados críticos, ainda fornecem/prestam produtos e/ou serviços de fornecimento exclusivo. |

Partimos então para a construção de um Fluxograma de Cadastro, Avaliação e Gerenciamento dos Contratos dos Provedores Externos:

Não podemos deixar de mencionar, que existe uma tendência muito forte de que as grandes organizações, principalmente as com atuação internacional, regulem as práticas das empresas de médio e pequeno porte por todo o mundo. Isso porque, essas grandes organizações, muitas vezes com ações negociadas em bolsa de valores, são obrigadas a seguirem rigorosas normas, regulamentos e códigos de condutas. Do contrário, correm o risco de serem responsabilizadas, com prejuízos financeiros bilionários e reputacionais.

Neste sentido, visando evitar uma “responsabilidade solidária”2 com a terceira parte (provedores externos) exigem dele uma série de documentos, práticas, procedimentos e ações visando a minimização de riscos de todas as naturezas. Afinal, a tendência é que a corda arrebente para o lado mais forte, neste caso, para as grandes organizações!

Por: Julia Batista Lourenço e Júlia Pereira Belisário | Consultoria ESG